Dell est prêt à débourser 67 milliards de dollars pour l'acquisition d'EMC,

Dell est prêt à débourser 67 milliards de dollars pour l'acquisition d'EMC, comment ont réagi les acteurs dans l'industrie technologique ?

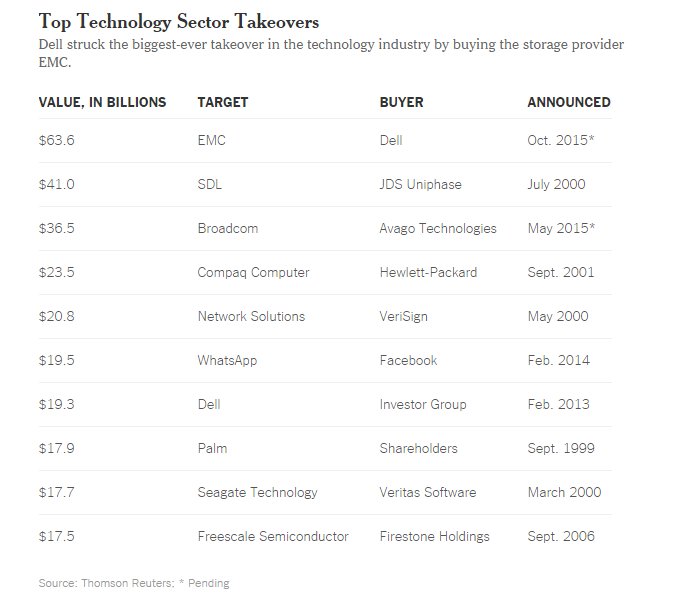

Dell a annoncé vouloir faire lacquisition du spécialiste du stockage des données EMC moyennant 67 milliards de dollars, ce qui rend cette acquisition la plus onéreuse dans lindustrie technologique. Le record était détenu par le rachat de SDL par JDS Uniphase en juillet 2000 pour un montant de 41 milliards de dollars et en troisième place figure le rachat de Broadcom par Avago Technologies en mai 2015 pour un montant de 36,5 milliards de dollars (ce rachat est encore en cours). Le rachat de WhatsApp par Facebook en février 2014 pour un montant de 19,5 milliards de dollars ne figure quen sixième position du classement.

Selon les termes de laccord, les actionnaires dEMC vont recevoir 24,05 dollars par action en numéraire et le reste en Index Trackers (ou fonds indiciel coté), des types de fonds de placement en valeurs mobilières qui reproduisent un indice boursier ou un actif (dans le cas despèce ils vont reproduire lévolution du cours de Bourse de VMWare, la filiale de logiciels de virtualisation d'EMC).

EMC a réalisé 16,5 milliards de dollars de recettes en 2014 dans le stockage, sur un total de 24 milliards de dollars de revenus. Il est également présent dans la sécurité informatique avec RSA, qui génère 1 milliard de dollars de ventes, le solde étant à mettre sur le compte de VMWare. Concernant VMWare, Michael Dell a assuré que VMware demeure une entreprise indépendante qui « restera une société cotée en bourse ».

Les objectifs de croissance se situent dans l'infrastructure convergée, le Cloud et le datacenter. « En fait, les synergies de revenus attendues sont trois fois plus importantes que les synergies de coûts », affirme Michael Dell. Un montant dun milliard de dollars de synergies est attendu.

La direction de cette fusion revient à Michael S. Dell, fondateur de Dell qui va prendre la place de Joe Tucci, fonctions quil a occupées pendant plus dune décennie. Le patron dEMC sest dit « extrêmement fier de tout ce que nous avons construit avec EMC, des humbles débuts en tant que start-up à Boston, à une société technologique de classe mondiale. Les vagues du changement que nous voyons aujourdhui dans notre industrie sont sans précédent, et pour naviguer à travers ce changement, nous devons créer une nouvelle société ».

Mais comment ont réagi les acteurs dans lindustrie technologique ?

Pour Hewlett-Packard, qui prévoit de scinder sa société en deux durant le mois de novembre, son activité ne va pas souffrir de cette fusion. HP a insisté sur le fait que la scission en deux entreprises plus spécialisées est de loin une meilleure stratégie que celle de Dell quil décrit comment étant erronée. « Il sagit là dune opportunité pour HP. Deux de nos plus grands concurrents tentent une fusion très distrayante tandis que nous lançons deux nouvelles entreprises plus spécialisées. La dette massive prise par Dell et EMC signifie sans aucun doute quils vont devoir réduire de façon drastique la R & D et lintégration va inévitablement créer des perturbations tandis quils vont essayer de rationaliser le portefeuille produit, les différents programmes, mais également le leadership. Tandis que Dell et EMC soccupent à éclaircir leur avenir, Hewlett-Packard Entreprise et HP Inc. vont travailler à gagner des parts et à faire progresser notre leadership technologique dans des domaines clés comme les infrastructures convergées, le Cloud privé, les systèmes personnels et limpression ».

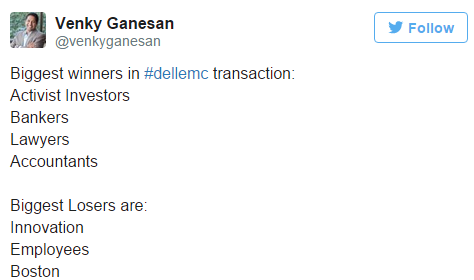

Pour Venky Ganesan, un des dirigeants de Menlo Ventures, « les plus grands gagnants dans la transaction Dell EMC sont les investisseurs activistes, les banquiers, les avocats et les comptables. Les plus grands perdants sont linnovation, les employés et Boston ».

Chris Dixon, un partenaire dAndreessen Horowitz, a demandé « que quelquun mexplique pourquoi HP se divise tandis que Dell et EMC sont en train de fusionner malgré le fait quils soient dans le même business ».

Cisco pour sa part a estimé que cette acquisition nétait pas une surprise : « lannonce faite par Dell et EMC nest pas une surprise. Nous avons demandé une consolidation de lindustrie depuis des années déjà et avons assisté à ce film de fusion des égaux à plusieurs reprises. Il ny a pas de manque à gagner pour Cisco et nous sommes focalisés sur les opportunités de croissance qui nous permettent de nous positionner dans la direction que prend le marché. EMC continue dêtre un partenaire de Cisco et nous assistons à un grand moment tandis que nous fournissons une grande expérience ensemble à nos clients, en particulier via VCE ».

Source : NYT

Et vous ?

Que pensez-vous de cette entente ?

Que pensez-vous de cette entente ?

Vous avez lu gratuitement 9 582 articles depuis plus d'un an.

Soutenez le club developpez.com en souscrivant un abonnement pour que nous puissions continuer à vous proposer des publications.

Soutenez le club developpez.com en souscrivant un abonnement pour que nous puissions continuer à vous proposer des publications.